In der Sachversicherung gelten ganze Branchen aufgrund einzelner Großschäden als schwierig zu versichern. Die Haftpflichtversicherung gewinnt bei Unternehmen an Bedeutung und wird preisgünstiger. Flotten-Tarife sind für die Assekuranz weiterhin unrentabel. Cyber-Policen sprießen förmlich aus dem Boden und sind dadurch verhältnismäßig kostengünstig. Das geht aus dem aktuellen Versicherungs-Marktreport 2017 für Deutschland des Industrieversicherungs-Maklers und Risikoberaters Marsh hervor.

Bei den Prämien für die Industrieversicherungs-Sparten in der Sachversicherung, Haftpflicht- oder Kfz-Versicherung sind auf dem deutschen Markt wenige Änderungen zu beobachten. Das geht aus dem „Versicherungs-Marktreport 2017“ der Marsh GmbH hervor.

Dennoch müssen einige Branchen, die von Großschäden und anderen Risiken gebeutelt wurden, im laufenden Jahr mit höheren Prämien rechnen, lautet der Befund des Industrieversicherungs-Maklers und Risikoberaters. Zu einem ähnlichen Ergebnis war bereits der Mitbewerber Aon Risk Solutions Deutschland in seiner kürzlich veröffentlichten „Marktprognose 2017“ für die Industrieversicherung gekommen.

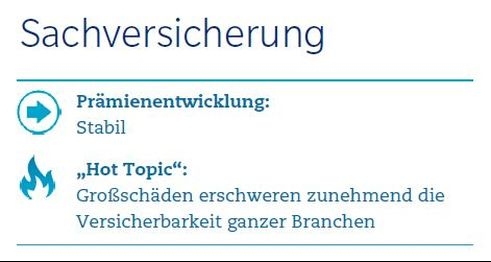

Sachversicherung: Großschäden und Zeichnungsverbote

„Die Prämien in der Sachversicherung sind im Durchschnitt weiterhin stabil“, heißt es im Marsh-Report. Besonders bei Risiken mit unauffälligem Schadenverlauf oder mit gutem Brandschutz wären Beitragsreduzierungen möglich.

Auch hier gilt anderes für Geschäftszweige, die in den vergangenen Jahren von Großereignissen getroffen wurden. Das betrifft vor allem für die Grundstoff-Chemie-Branche oder die fleischverarbeitende Industrie. Letztere muss vor allem aufgrund des Brandes eines Geflügel-Schlachtbetriebes mit einem höher gezeichneten Risiko umgehen.

Dieser Brand im Februar 2015 kostete den Versicherer 256 Millionen Euro und war laut dem Bericht „Schadenverhütung in der Sachversicherung 2015/2016“ (PDF 2,8 MB) des Gesamtverband der Deutschen Versicherungswirtschaft e.V. (GDV) der größte Schaden des Jahres.

Zeichnungsverbot nach Großbrand

Einzelne Versicherer hätten sich selbst daraufhin ein Zeichnungsverbot auferlegt, wodurch der Druck auf die vakanten Kapazitäten erhöht werde. In diesem Jahr sei davon auszugehen, dass sich dieser Trend fortsetze, heißt es in der Marsh-Untersuchung.

„Prämienerhöhungen lassen sich durch Veränderungen der Selbstbeteiligungen oder Verringerung der Limite mildern. Ohne solche vertraglichen Einschränkungen oder Investitionen in Risikomanagement-Maßnahmen sind jedoch Verlängerungen für betroffene Risiken nur in seltenen Fällen durchsetzbar“, so die Autoren des Berichts.

- Aussicht für Entwicklung bei Prämien und Risiken

(Bild: Marsh, Versicherungsmarktreport 2017)

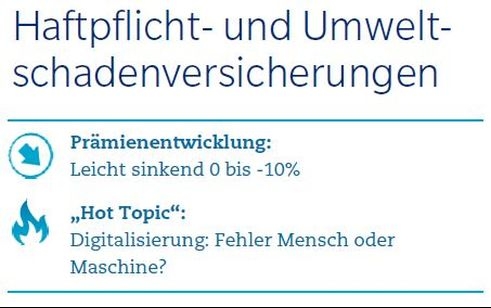

Interesse an Haftpflichtversicherung wächst weiter

Das grundsätzlich positive Marktergebnis im Haftpflichtgeschäft sorgt laut Report im breiten Feld für sinkende Prämien von bis zu zehn Prozent. Versicherer hätten ein unverändert großes Interesse daran, die Industrie in der Haftpflichtsparte zu versichern.

Allerdings würden die Beiträge für exponierte Risiken wie beispielsweise die Pharma- und Automobilzuliefer-Industrie sowie für schadenbelastete Verträge steigen. Die immer schneller getakteten Modellzyklen in der Autoindustrie beispielsweise sorgten für häufigere Rückrufaktionen aufgrund von Sicherheitsbedenken.

Dennoch gebe es ausreichend Versicherer am Markt und immer wieder neue Anbieter, die auch diese Risiken zeichnen. Dadurch würden Versicherte von der unverändert weichen Marktsituation in der Haftpflichtversicherung profitieren. Angaben im Bericht zufolge sind beitragsfreie Erhöhungen der Limite oder das kostengünstige Aufstocken des Versicherungsschutzes möglich.

Die gelte jedoch „nicht uneingeschränkt für anspruchsvolle Risiken in den Bereichen Produkthaftpflicht und Automobil-Rückruf“, so die Autoren.

- Aussicht für Entwicklung bei Prämien und Risiken

(Bild: Marsh, Versicherungsmarktreport 2017)

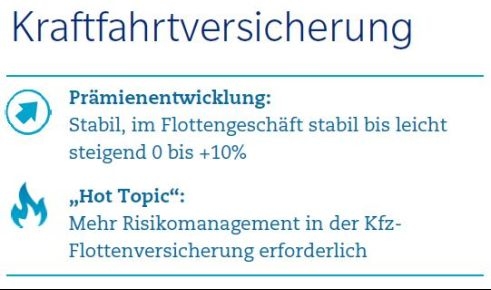

Angespannte Kraftfahrtversicherung: Sorgenkind „Flotte“

Die Ertragssituation in der Kfz-Flottenversicherung sei unbefriedigend, heißt es im Report weiter. Die geringe Anzahl der Anbieter am Markt würde die Prämien für schadenbelastete Flotten in 2017 um bis zu zehn Prozent steigen lassen, vermuten die Autoren.

Zwar nehme die Schadenhäufigkeit im Gesamten betrachtet ab, doch die einzelnen Schäden würden teurer werden. Das betreffe sowohl die Kosten für Personen- als auch für Sachschäden. Insbesondere die Reparaturkosten bei komplexen Fahrassistenzsystemen wären oftmals sehr teuer.

Laut Marsh-Report sei es notwendig, aktives Schadenmanagement zu betreiben und über Selbstbehaltmodelle die steigenden Beiträge zu kompensieren. Im Vergleich zu früheren Reports des Versicherungsmaklers bleibt die Marktlage im Bereich Fuhrparkversicherung angespannt.

- Aussicht für Entwicklung bei Prämien und Risiken

(Bild: Marsh, Versicherungsmarktreport 2017)

Zahl der Fuhrparkverträge gestiegen

Die Versicherung von Fuhrparks war auch eines der Themen auf der BF21-Jahrestagung Mobilität & Kfz-Versicherung im Fokus in Köln im vergangenen Februar. Hier wurde der Trend erörtert, Firmenwagen als Sozialleistung für Mitarbeiter anzubieten. Die die Zahl der Fuhrparkverträge stieg im vergangenen Jahr um 3,5 Prozent auf 4,8 Millionen.

Zufrieden seien die Versicherer mit dem Anstieg dennoch nicht. Die Schaden-Kosten-Quote sei miserabel, sagte Thomas Winkler, Chief Underwriter Kraftfahrt bei der Gothaer Allgemeine Versicherung AG auf der BF21-Tagung.

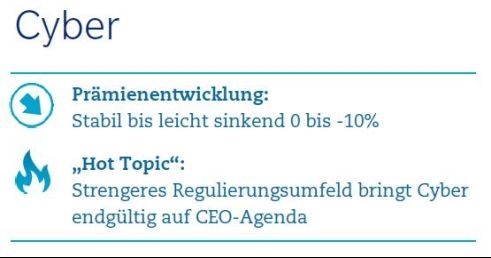

„Cyber-Versicherung ist ein Muss für Unternehmen“

Ein weiteres Thema des Reports sind Cyber-Versicherungen. Jedes Unternehmen habe ein Cyber-Risiko, geht aus dem Bericht hervor. Mit zunehmender Digitalisierung steige das Risiko, Opfer eines Cyber-Angriffs zu werden. Die Autoren meinen: „Cyber-Policen sollten für Unternehmen im Informationszeitalter des 21. Jahrhunderts zur Grundausstattung des allgemeinen Risiko- und Versicherungs-Managements gehören.“

Folgt man anderen Branchenbeobachtern, sind Betriebe allerdings noch unzureichend auf diesen neuen Bedarf eingestellt. Der Studie „Cyber Readiness 2017“ (PDF 2,9 MB) von Hiscox Insurance Company Ltd. und Forrester Consulting etwa zeigte, dass 56 Prozent der darin befragten deutschen Unternehmen 2016 mindestens einen Cyber-Angriff auf ihr Netzwerk festgestellt haben.

Doch nur knapp ein Drittel sei gegen derartige Risiken versichert. 30 Prozent der zum Studienzeitpunkt noch nicht versicherten Unternehmen würden erwägen, sich künftig gegen Cyber-Attacken zu schützen.

- Aussicht für Entwicklung bei Prämien und Risiken

(Bild: Marsh, Versicherungsmarktreport 2017)

Markt bietet günstigere Prämien

Versicherer witterten diesen Trend und es kämen, so die Marsh-Marktanalyse, ständig neue Anbieter von Cyber-Versicherungen hinzu. Das führe zu einer größeren Auswahl und bis zu zehn Prozent günstiger werdenden Prämien.

Die Autoren legen nahe, in Punkto Cyber-Sicherheit jedoch nicht nur den Versicherungsschutz in Erwägung zu ziehen, sondern auch technisch aufzurüsten, um den steigenden Anforderungen an einen adäquaten Datenschutz gerecht zu werden.

Der vollständige 20-seitige „Versicherungs-Marktreport 2017“ kann im PDF-Format (2,7 MB) unter diesem Link herunterladen werden.